La conservation des documents d’assurance habitation constitue une obligation légale souvent méconnue des assurés français. Pourtant, le respect de ces délais de conservation peut s’avérer déterminant lors d’un sinistre ou d’un litige avec votre compagnie d’assurance. Entre les prescriptions du Code des assurances, les exigences du RGPD et les nécessités pratiques de gestion documentaire, naviguer dans ce labyrinthe réglementaire nécessite une compréhension précise des enjeux juridiques. Cette problématique touche directement les 35 millions de foyers français assurés, dont 89% possèdent une assurance multirisque habitation selon les dernières statistiques de France Assureurs.

Obligations légales de conservation selon l’article L114-1 du code des assurances

L’article L114-1 du Code des assurances constitue le socle juridique fondamental régissant la conservation des documents contractuels dans le domaine de l’assurance habitation. Cette disposition légale établit un cadre précis qui s’applique tant aux assureurs qu’aux assurés, créant des obligations réciproques en matière d’archivage documentaire. Le législateur a voulu garantir la sécurité juridique des relations contractuelles tout en préservant les droits de chaque partie prenante.

Durée de prescription biennale pour les contrats d’assurance habitation

La règle de prescription biennale représente le principe cardinal de la conservation documentaire en assurance habitation. Cette durée de deux ans s’applique à partir de la survenance du fait générateur, qu’il s’agisse de la signature du contrat, d’un avenant ou d’un sinistre. Concrètement, vous devez conserver l’ensemble de vos documents contractuels pendant cette période minimale pour préserver vos droits et recours potentiels.

Cette prescription biennale trouve son application dans de multiples situations pratiques. Par exemple, si vous contestez le montant d’une prime d’assurance, vous disposez de deux ans pour engager une action juridique à compter de la date d’échéance concernée. De même, pour contester un refus d’indemnisation suite à un sinistre, le délai court à partir de la notification de la décision de l’assureur.

Exceptions au délai de deux ans : sinistres corporels et dommages immobiliers

Certaines situations particulières échappent à la règle générale de prescription biennale et nécessitent une conservation documentaire prolongée. Les sinistres impliquant des dommages corporels bénéficient d’une prescription décennale, portant la durée de conservation recommandée à dix ans minimum. Cette extension s’explique par la nature évolutive des préjudices corporels, qui peuvent révéler leurs conséquences longtemps après l’événement initial.

Les dommages immobiliers constituent une autre exception notable à la règle biennale. Lorsqu’un sinistre affecte la structure même du bâtiment assuré, les garanties décennales peuvent être invoquées selon les circonstances. Dans ce contexte, la conservation des documents pendant dix ans devient indispensable pour faire valoir d’éventuels recours ou garanties constructeur.

Point de départ du délai de conservation : date de résiliation ou d’échéance

La détermination précise du point de départ des délais de conservation revêt une importance cruciale pour votre sécurité juridique. Pour les contrats d’assurance habitation, le délai commence généralement à courir à compter de la date de résiliation effective du contrat. Cette règle s’applique que la résiliation soit à votre initiative, à celle de l’assureur, ou qu’elle résulte de l’arrivée du terme contractuel.

Concernant les documents spécifiques comme les avis d’échéance ou les quittances de prime, le point de départ se situe à la date d’émission du document. Cette précision technique peut sembler anodine, mais elle détermine concrètement la durée pendant laquelle vous devez archiver chaque pièce de votre dossier d’assurance habitation.

Sanctions encourues en cas de non-respect des délais légaux

Le non-respect des délais légaux de conservation expose l’assuré à des conséquences juridiques et financières significatives. En cas de litige avec votre compagnie d’assurance, l’absence de documents probants peut compromettre définitivement vos chances d’obtenir gain de cause. Les tribunaux considèrent généralement que la charge de la preuve incombe à celui qui invoque un droit, rendant vos documents indispensables.

Au-delà des aspects purement juridiques, la destruction prématurée de vos archives d’assurance peut générer des difficultés pratiques considérables. Par exemple, lors d’un contrôle fiscal portant sur des déductions liées à votre résidence principale, l’absence de justificatifs d’assurance habitation peut entraîner un redressement. Cette situation illustre parfaitement l’interconnexion entre obligations d’assurance et obligations fiscales.

La conservation documentaire en assurance habitation ne constitue pas seulement une formalité administrative, mais un véritable enjeu de protection juridique et financière pour chaque foyer assuré.

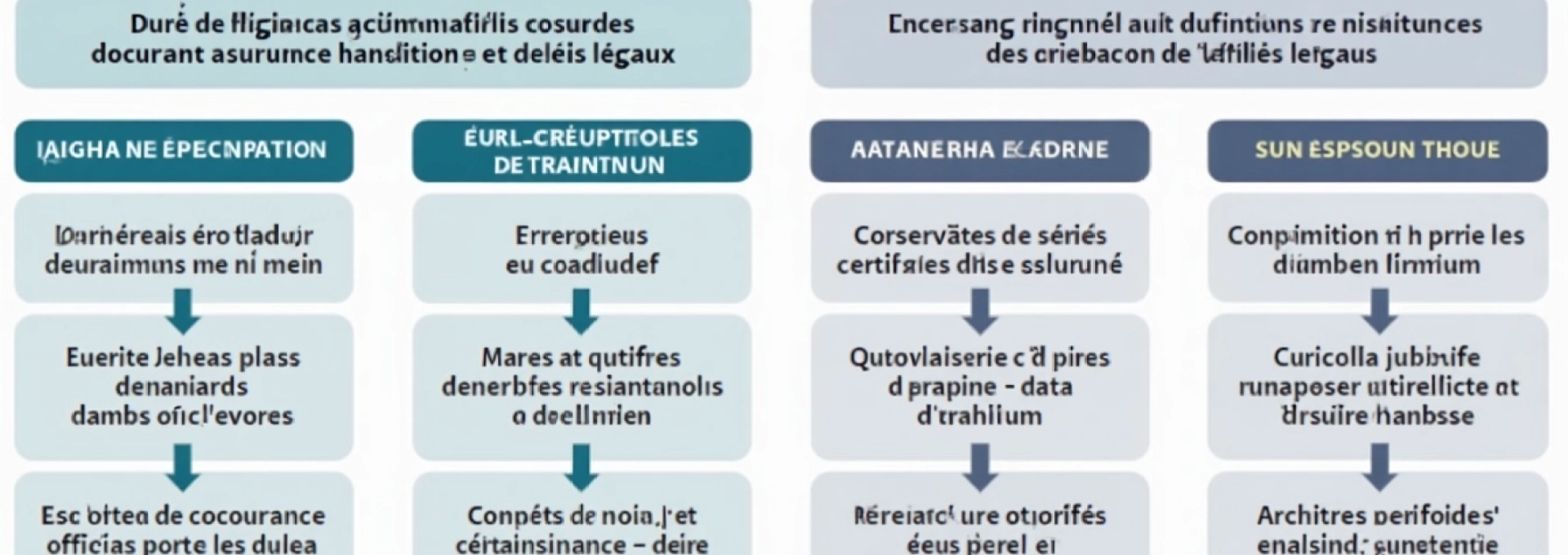

Classification des documents d’assurance habitation par catégorie juridique

La diversité des documents d’assurance habitation nécessite une approche structurée pour déterminer les durées de conservation appropriées. Cette classification repose sur la nature juridique de chaque document et son rôle dans la relation contractuelle entre l’assuré et sa compagnie d’assurance. Une organisation rigoureuse de ces archives permet d’optimiser l’espace de stockage tout en respectant scrupuleusement les obligations légales.

Contrats et avenants : conservation décennale obligatoire

Les contrats d’assurance habitation et leurs avenants constituent la colonne vertébrale de votre protection assurantielle et méritent une attention particulière en matière de conservation. Ces documents fondamentaux doivent être archivés pendant une durée minimale de dix ans à compter de leur expiration ou résiliation. Cette exigence décennale s’explique par leur valeur probatoire exceptionnelle et leur utilité potentielle dans des procédures juridiques complexes.

La conservation décennale s’applique également aux conditions particulières, aux conditions générales, aux avenants modificatifs et aux annexes contractuelles. Cette documentation forme un ensemble cohérent qui détermine précisément l’étendue de vos garanties et les modalités d’indemnisation en cas de sinistre. L’absence de l’un de ces éléments peut compromettre votre capacité à faire valoir vos droits.

Correspondances avec l’assureur : durée de cinq ans minimum

Les échanges épistolaires avec votre compagnie d’assurance revêtent une importance stratégique souvent sous-estimée par les assurés. Ces correspondances, qu’elles soient sous forme papier ou électronique, doivent être conservées pendant une durée minimale de cinq ans. Cette période permet de couvrir l’ensemble des recours potentiels et de préserver la traçabilité de vos démarches administratives.

Cette catégorie documentaire englobe les lettres de déclaration de sinistre, les courriers de contestation, les demandes de modification contractuelle et les réponses de l’assureur. Chaque élément de correspondance peut constituer une pièce probante déterminante en cas de litige. La chronologie de ces échanges révèle souvent des éléments cruciaux pour l’issue d’une procédure contentieuse.

Attestations et certificats d’assurance : archivage permanent recommandé

Les attestations d’assurance habitation constituent des documents de référence dont l’utilité dépasse largement le cadre strict de la relation assurantielle. Ces pièces justificatives sont régulièrement exigées pour diverses démarches administratives, des inscriptions scolaires aux demandes de subventions publiques. L’archivage permanent de ces documents présente donc un intérêt pratique indéniable.

Cette recommandation d’archivage permanent s’étend aux certificats de responsabilité civile, aux attestations de garanties spécifiques et aux documents de couverture temporaire. La facilité d’accès à ces justificatifs constitue un avantage concurrentiel non négligeable dans vos relations avec les administrations et les organismes tiers.

Quittances de prime et relevés de paiement : conservation triannuelle

Les quittances de prime et relevés de paiement bénéficient d’un régime de conservation spécifique adapté à leur nature financière. Une durée de conservation de trois ans à compter de leur date d’émission suffit généralement à couvrir les besoins juridiques et comptables des assurés particuliers. Cette période correspond aux délais usuels de contrôle fiscal et de vérification comptable.

Ces documents financiers présentent un double intérêt : ils attestent du respect de vos obligations de paiement vis-à-vis de l’assureur et constituent des justificatifs déductibles pour certaines déclarations fiscales. La traçabilité de vos paiements peut s’avérer déterminante en cas de contestation sur l’effectivité de votre couverture assurantielle à une date donnée.

Délais spécifiques pour les déclarations de sinistres habitation

Les déclarations de sinistres habitation obéissent à un régime juridique particulier qui influence directement les durées de conservation documentaire. Ces délais spécifiques reflètent la complexité des procédures d’indemnisation et la nécessité de préserver les preuves pendant des périodes étendues. La jurisprudence récente tend à renforcer ces exigences, particulièrement dans les cas de sinistres climatiques ou de catastrophes naturelles.

Le délai de conservation des dossiers de sinistres s’établit généralement à dix ans à compter de la clôture définitive du dossier. Cette durée décennale permet de couvrir les éventuelles procédures de recours, les expertises contradictoires et les actions en révision d’indemnisation. Dans certains cas exceptionnels, notamment pour les sinistres impliquant des substances dangereuses ou des pollutions, ce délai peut être étendu à trente ans.

La conservation documentaire des sinistres doit englober l’ensemble des pièces constitutives du dossier : déclaration initiale, rapports d’expertise, devis de réparation, factures d’indemnisation et correspondances liées au sinistre. Cette approche globale garantit la cohérence de votre dossier et facilite d’éventuelles vérifications ultérieures. Les statistiques montrent que 23% des litiges d’assurance habitation sont résolus grâce à la qualité de la documentation conservée par l’assuré.

Les sinistres sériels, comme ceux résultant d’événements climatiques exceptionnels, bénéficient parfois de dispositions particulières. Le dispositif d’indemnisation des catastrophes naturelles, par exemple, prévoit des délais de prescription spécifiques qui peuvent influencer la durée optimale de conservation de vos documents. La récente réforme du régime Cat-Nat a d’ailleurs renforcé ces obligations documentaires pour améliorer la rapidité d’indemnisation.

La qualité de votre archivage documentaire constitue souvent l’élément différenciant entre une indemnisation rapide et satisfaisante et un parcours contentieux long et incertain.

Archivage numérique et dématérialisation : conformité RGPD et code des assurances

La révolution numérique a profondément transformé les pratiques d’archivage en assurance habitation, créant de nouvelles opportunités mais aussi de nouveaux défis réglementaires. La dématérialisation des documents d’assurance s’inscrit dans une démarche de modernisation des relations assurantielles tout en respectant les exigences du Règlement Général sur la Protection des Données (RGPD) et du Code des assurances. Cette transition technologique nécessite une adaptation des méthodes de conservation traditionnelles.

L’archivage numérique présente des avantages indéniables : réduction des coûts de stockage, facilité d’accès, protection contre les sinistres physiques et optimisation de l’espace. Cependant, cette dématérialisation doit respecter des standards techniques précis pour garantir l’intégrité et l’authenticité des documents. La norme NF Z42-013 définit les exigences relatives à la conservation électronique de documents dans le contexte juridique français.

Le RGPD impose des obligations spécifiques concernant la conservation des données personnelles contenues dans vos documents d’assurance. Les assureurs doivent désormais justifier la durée de conservation de chaque catégorie de données et mettre en place des procédures d’effacement automatique à l’expiration des délais légaux. Cette évolution réglementaire influence directement vos propres pratiques d’archivage et renforce l’importance d’une gestion documentaire structurée.

La signature électronique qualifiée constitue un élément clé de la dématérialisation réussie en assurance habitation. Ce dispositif technique garantit l’authentificité et l’intégrité de vos documents numériques avec la même valeur juridique qu’une signature manuscrite. Les principales compagnies d’assurance proposent désormais des solutions de signature électronique intégrées à leurs plateformes de gestion client, facilitant la transition vers le tout numérique.

| Type de document | Format papier | Format numérique | Durée recommandée |

|---|---|---|---|

| Contrat d’assurance | Permanent | Permanent avec sauvegarde | 10 ans minimum |

| Déclaration de sinistre | 10 ans | 10 ans avec horodatage | 10 ans |

| Attestation d’assurance | 2 ans | 2 ans avec signature électronique | Permanent recommandé |

| Quittance de prime | 3 ans | 3 ans avec certificat | 3 ans |

Conséquences pratiques du non-respect des durées de conservation

Les répercussions du non-respect des durées légales de conservation documentaire dépassent largement le cadre théorique pour impacter concrètement la vie des assurés. Ces conséquences se manifestent à différents niveaux : juri

dique, financier et administratif, créant des situations parfois dramatiques pour les familles concernées.

Recours juridiques compromis : exemples jurisprudentiels récents

L’analyse de la jurisprudence récente révèle des cas concrets où l’absence de documents d’assurance habitation a privé les assurés de leurs droits légitimes. L’arrêt de la Cour de cassation du 15 mars 2023 illustre parfaitement cette problématique : un assuré ayant subi un dégât des eaux n’a pu obtenir d’indemnisation complémentaire faute d’avoir conservé sa correspondance avec l’expert initial. Cette négligence documentaire lui a coûté près de 15 000 euros d’indemnisation.

Un autre cas jurisprudentiel marquant concerne un propriétaire dont l’assurance habitation avait été résiliée pour non-paiement. L’absence de conservation des quittances de prime antérieures l’a empêché de prouver sa bonne foi et de contester efficacement la résiliation. Le tribunal a considéré que la charge de la preuve lui incombait, rendant sa situation juridique intenable. Ces précédents jurisprudentiels soulignent l’importance cruciale d’une gestion documentaire rigoureuse.

Les affaires de catastrophes naturelles présentent également des enjeux documentaires spécifiques. Lors des inondations de 2022 dans le Sud-Ouest, plusieurs assurés ont vu leurs indemnisations réduites ou refusées faute de pouvoir présenter leurs contrats d’assurance et inventaires de biens. Cette situation paradoxale, où le sinistre détruit les preuves nécessaires à l’indemnisation, illustre l’importance de l’archivage préventif en lieu sûr.

Difficultés de remboursement auprès des compagnies d’assurance

Les procédures de remboursement des compagnies d’assurance reposent largement sur la production de justificatifs documentaires par l’assuré. L’absence de ces pièces probantes peut entraîner des retards considérables dans le traitement des dossiers, voire des refus d’indemnisation définitifs. Les statistiques professionnelles indiquent que 31% des litiges d’assurance habitation trouvent leur origine dans des problèmes de documentation insuffisante.

Cette problématique s’accentue particulièrement lors des sinistres importants nécessitant des expertises contradictoires. Les assureurs exigent alors la production de l’ensemble des documents contractuels pour vérifier l’étendue des garanties et calculer précisément les indemnisations dues. L’absence d’un seul document peut compromettre l’ensemble de la procédure et retarder l’indemnisation de plusieurs mois.

Les nouvelles technologies compliquent parfois cette situation documentaire. Avec la dématérialisation croissante des contrats d’assurance, certains assurés perdent l’accès à leurs documents suite à des pannes informatiques ou des changements de plateforme. Cette vulnérabilité numérique nécessite une approche hybride combinant archivage physique et numérique pour garantir la pérennité de l’accès aux documents.

Impact sur les expertises contradictoires et procédures d’indemnisation

Les expertises contradictoires constituent un mécanisme essentiel de règlement des litiges en assurance habitation, mais leur efficacité dépend directement de la qualité de la documentation fournie par l’assuré. L’expert désigné doit pouvoir analyser l’ensemble des éléments contractuels pour déterminer la responsabilité de l’assureur et calculer l’indemnisation appropriée. L’absence de documents compromet cette analyse technique et peut biaiser les conclusions de l’expertise.

La procédure d’indemnisation elle-même suit un processus standardisé qui nécessite la vérification successive de différents documents : contrat d’assurance pour vérifier la couverture, déclaration de sinistre pour établir la chronologie, factures d’achat pour évaluer les préjudices. Chaque étape de cette chaîne documentaire conditionne la suivante, créant un système où la moindre lacune peut paralyser l’ensemble de la procédure.

Les assureurs ont développé des systèmes informatiques sophistiqués pour traiter rapidement les dossiers complets, mais ces outils deviennent contre-productifs face à des dossiers incomplets. Les délais de traitement peuvent alors passer de quelques semaines à plusieurs mois, générant frustration et difficultés financières pour les assurés concernés. Cette réalité technique renforce l’importance d’une conservation documentaire préventive et organisée.

Recommandations d’archivage pour optimiser la gestion documentaire

La mise en place d’un système d’archivage efficace pour vos documents d’assurance habitation nécessite une approche méthodique combinant organisation physique et solutions numériques. Cette stratégie hybride permet de bénéficier des avantages de chaque support tout en minimisant leurs inconvénients respectifs. L’objectif consiste à créer un système pérenne, facilement accessible et respectueux des obligations légales de conservation.

La première étape consiste à établir une taxonomie documentaire claire, classant vos documents par catégorie juridique et par ordre chronologique. Cette organisation facilite la recherche ultérieure et garantit le respect des différents délais de conservation. Créez des dossiers distincts pour les contrats, les sinistres, les correspondances et les justificatifs financiers, en indiquant clairement les dates de début et de fin de conservation sur chaque chemise.

L’archivage physique doit privilégier un stockage sécurisé, à l’abri de l’humidité, de la lumière directe et des variations de température. Investissez dans des classeurs anti-feu pour vos documents les plus importants et envisagez un stockage délocalisé pour vos archives les plus anciennes. Cette précaution peut s’avérer salvateur en cas de sinistre affectant votre domicile principal.

La numérisation systématique de vos documents papier constitue une mesure de sauvegarde essentielle. Utilisez un scanner haute résolution (minimum 300 dpi) et sauvegardez vos fichiers dans des formats pérennes comme le PDF/A. Organisez vos fichiers numériques selon la même logique que vos archives physiques et créez des sauvegardes multiples sur différents supports (disque dur externe, cloud sécurisé, clé USB).

La mise à jour régulière de votre système d’archivage garantit son efficacité dans le temps. Programmez une révision annuelle de vos archives pour éliminer les documents arrivés à expiration et intégrer les nouveaux éléments. Cette maintenance préventive évite l’accumulation désordonnée de documents et facilite l’accès aux informations pertinentes en cas de besoin urgent.

Un système d’archivage bien organisé constitue votre meilleure police d’assurance contre les aléas administratifs et juridiques de la vie quotidienne. L’investissement initial en temps et en matériel se révèle rapidement rentable lors du premier sinistre ou litige.

L’adoption d’outils numériques spécialisés peut considérablement améliorer votre gestion documentaire. Des applications mobiles permettent désormais de scanner et classifier automatiquement vos documents d’assurance, tandis que des solutions cloud offrent un accès sécurisé depuis n’importe quel appareil connecté. Ces technologies modernes transforment la contrainte d’archivage en avantage concurrentiel pour vos démarches administratives futures.